Большинство налогов и взносов бизнес сегодня платит через единый налоговый платёж (ЕНП).

Зачем подавать уведомления об исчисленных суммах?

Чтобы налоговая точно знала, сколько и по какому обязательству списывать, необходимо подавать уведомление об исчисленных суммах.

Когда подавать уведомление об исчисленных суммах по ЕНП в 2026 году — а когда не нужно?

— Например:

• НДФЛ,

• налог на имущество организаций (особенно при расчёте по кадастровой стоимости — см. письмо ФНС от 17.10.2023 № БС-4-21/13243@),

• страховые взносы за 1-й и 2-й месяцы квартала,

• авансы по УСН и ЕСХН.

— Например: земельный и транспортный налоги.

Когда уведомление НЕ требуется:

• Отчётность сдают РАНЬШЕ, чем платят налог — ФНС уже знает сумму из декларации:

— налог на прибыль,

— НДС,

— взносы за 3-й месяц квартала,

— годовой платёж по УСН;

• ИП платит фиксированные взносы или 1% с дохода сверх 300 тыс. ₽;

• Перечисляются штрафы или пени;

• Платёж не входит в ЕНП (например, взносы на травматизм, НДФЛ с патента для иностранцев без исполнительного листа);

• Применяется АУСН — налог рассчитывает сама ИФНС.

Форма и порядок подачи в 2026 году

— правила заполнения — в Приложении 2,

— электронный формат — в Приложении 3.

Как и когда подавать уведомление об исчисленных суммах в 2026 году

- По налогам — если:

• среднесписочная численность сотрудников превышает 100 человек,

• или организация включена в реестр крупнейших налогоплательщиков. - По страховым взносам — если выплаты начислялись более чем 10 физлицам.

Кто может подписать уведомление?

- бумажной — при подаче на бумаге,

- электронной (МЧД) — при отправке онлайн.

Сроки подачи в 2026 году

Период удержания НДФЛ | Срок уплаты налога | Срок подачи уведомления |

С 1 по 22 число текущего месяца | 28 число текущего месяца | 25 число текущего месяца |

С 23 по последнее число текущего месяца | 5 число следующего месяца | 3 число следующего месяца |

С 23 по 31 декабря | Последний рабочий день декабря | Последний рабочий день декабря |

Для всех уведомлений действует стандартное правило: если последний день подачи уведомления — выходной или праздник, срок переносится на ближайший рабочий день.

За нарушение сроков штрафы пока не назначают — ФНС разъяснила, что это не считается налоговым правонарушением (письмо ФНС от 28.12.2024 № БВ-4-7/14776).

Как правильно заполнить уведомление об исчисленных суммах по ЕНП в 2026 году

Титульный лист

- ИНН и КПП:

— Организации указывают ИНН и КПП,

— ИП — только ИНН. - Код ИФНС — четырёхзначный номер инспекции по месту учёта.

- Общее количество страниц уведомления и приложений (например, копия доверенности).

- Внизу слева — полные ФИО руководителя, ИП или представителя + подпись и дата.

- Если документ подаёт представитель — указываются наименование и реквизиты доверенности.

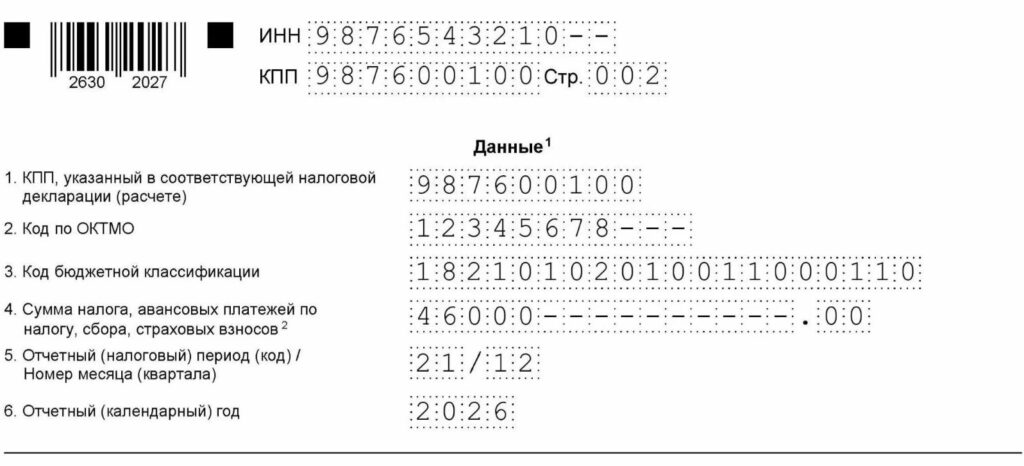

Раздел «Данные»

— Указывается тот же КПП, что будет в декларации/расчёте.

— ИП эту строку не заполняют.

— Для имущественных налогов (земельный, транспортный, налог на имущество организаций), по которым не сдают отчётность, указывайте КПП с титульного листа.

— Точный код бюджетной классификации, соответствующий вашему обязательству.

— Указывается сумма за последний отчётный период, даже если налог рассчитывается нарастающим итогом.

— Это может быть сумма налога, аванса, сбора или страховых взносов — как к уплате, так и к уменьшению.

Как указывать отрицательную сумму и заполнять период в уведомлении по ЕНП

Строка 5: Отчётный (налоговый) период

Первые две цифры (XX) — код периода (из Приложения 2 к порядку заполнения):

- 21 — I квартал

- 31 — полугодие / II квартал

- 33 — 9 месяцев / III квартал

- 34 — год / IV квартал

Вторые две цифры (YY) — номер месяца или квартала внутри периода:

— указывается порядковый номер месяца в квартале:

• январь → 21/01

• февраль → 21/02

• апрель → 31/01

• май → 31/02

— указывается номер квартала:

• I квартал → 34/01

• полугодие → 34/02

• 9 месяцев → 34/03

• год → 34/04

Номер месяца в уведомлениях по НДФЛ зависит от периода удержания налога:

Период удержания НДФЛ | Номер месяца в уведомлении |

С 1 по 22 число первого, второго, третьего месяца квартала | «01», «02», «03» Например, НДФЛ удержан с 1 по 22 января — «21/01», с 1 по 22 февраля — «21/02», с 1 по 22 марта — «21/03» |

С 23 по последнее число первого, второго, третьего месяца квартала | «11», «12», «13» Например, НДФЛ удержан с 23 по 31 января — «21/11», с 23 по 28 февраля — «21/12», с 23 по 31 марта — «21/13» |

- «21/04» — за I квартал,

- «31/04» — за полугодие,

- «33/04» — за 9 месяцев.

Строка 6: Отчётный (календарный) год

Несколько налогов — несколько листов

Обязательная проверка перед отправкой

- приказе ФНС от 16.01.2024 № ЕД-7-15/19@,

- с учётом изменений из письма ФНС от 17.01.2025 № ЕА-4-15/354@.

Как заполнить уведомление в 2026 году: пример

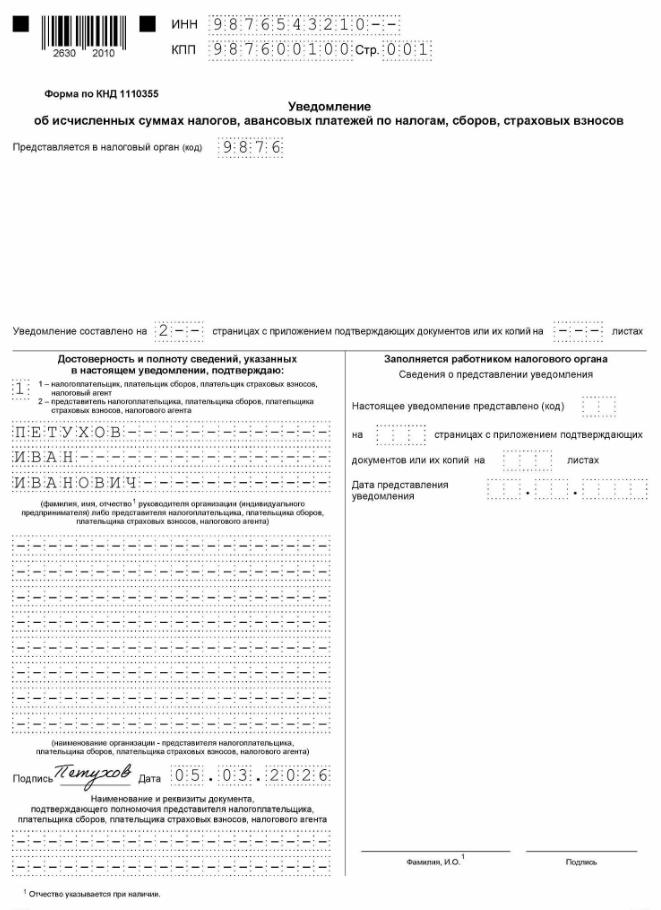

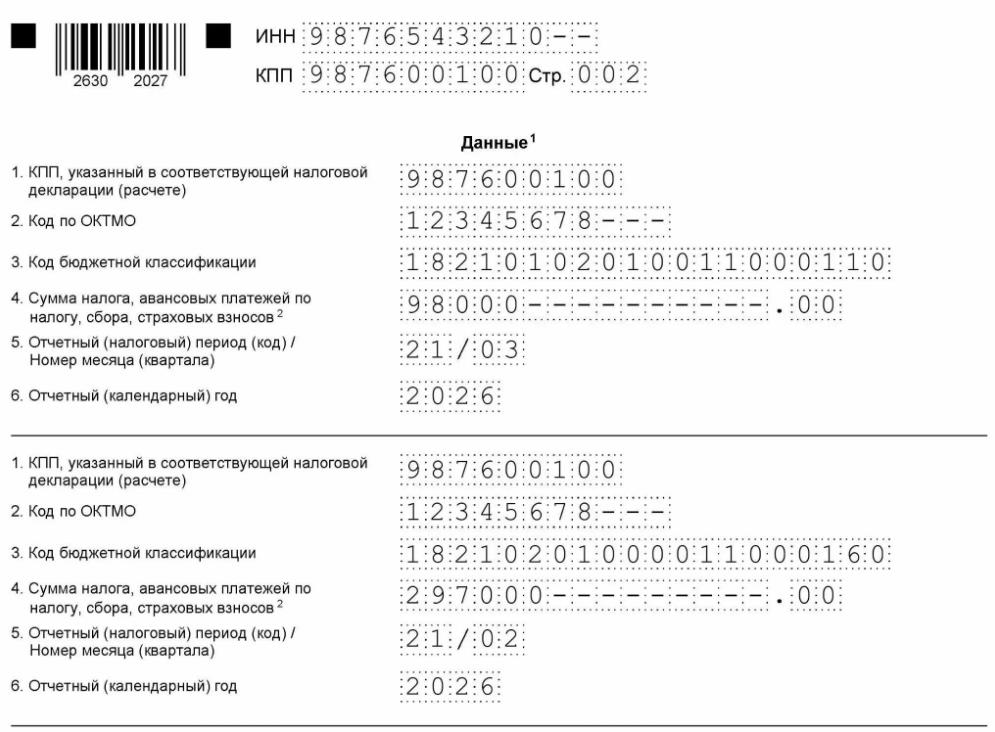

Допустим в марте 2026 года ООО «Солнце» должно подать уведомления.

По НДФЛ с выплат работникам по ставке 13%, удержанный в периоды:

с 23 по 28 февраля 2026 года — 46 000 руб. (срок подачи уведомления — 5 марта 2026);

с 1 по 22 марта 2026 года — 98 000 руб. (срок подачи уведомления — 25 марта 2026);

По страховым взносам на ОПС, ОМС, ВНиМ за февраль 2026 года — 297 000 руб. (срок подачи уведомления — 25 марта 2026).

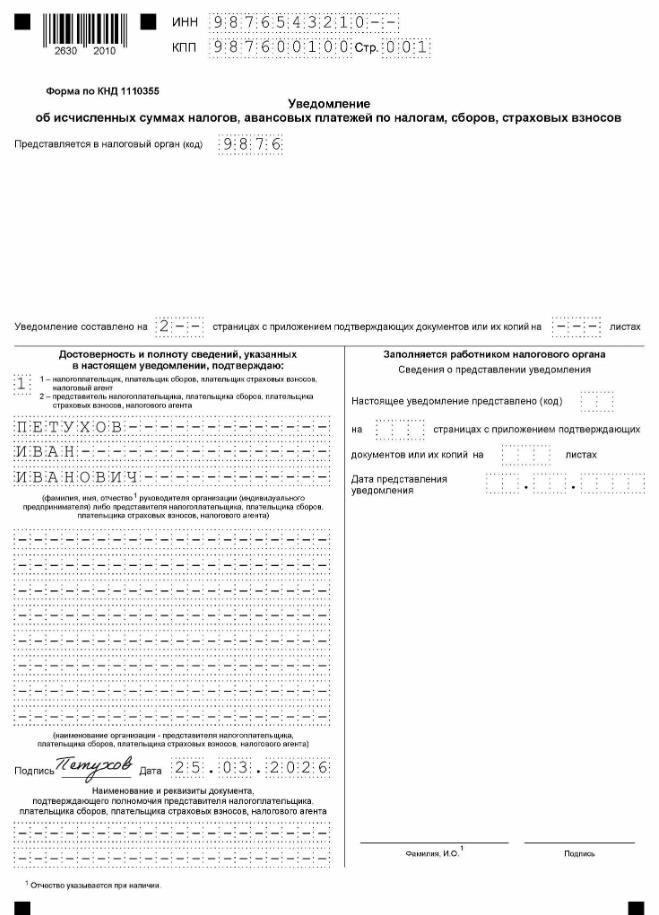

ООО «Солнце» подаст в марте два уведомления. Первое — не позже 5 марта 2026:

Второе уведомление компания подаст не позже 25 марта 2026 года:

- Отчётность по налогу или взносам ещё не сдана.

Если вы уже отправили декларацию или расчёт с верными данными, то уведомление исправлять не требуется — ФНС распределит деньги на основании информации из отчётности. - По данному обязательству отчётность вообще не предусмотрена (например, земельный или транспортный налог).

Как оформить уточнение?

Правильно указанные налоги повторно не дублируются — это упрощает процесс и снижает риск новых неточностей.

В таблице собрали основные ошибки, которые чаще всего встречаются в уведомлениях:

Ошибка | Последствия ошибки | Как исправить | Примечание |

Неправильная сумма налога или взноса | Занижение или завышение начисленной суммы обязательства | В новом уведомлении укажите правильную сумму начисления, а остальные реквизиты перенесите из первичного уведомления без изменений | Чтобы не занизить сумму обязательства, в исправленном документе указывайте не разницу между ошибочным и правильным показателем, а полную правильную сумму — налоговая начислит именно то, что увидит в уточненке, при этом первичные данные будут аннулированы |

Неправильный код периода | Отсутствие уведомления за соответствующий период в базе налоговиков. Если ошибочно указали код периода, за который ранее уже сдали уведомление, в базе его данные будут «затерты» показателями из неправильного уведомления | В уточненном уведомлении по одному налогу оформите два блока: В первый перенесите все данные из ошибочного уведомления, включая ошибочный код периода, КБК или ОКТМО, а вместо начисленной суммы укажите «0». Во второй внесите те же данные, но при этом укажите начисленную сумму обязательства и правильный код периода, КБК или ОКТМО | Заполнять два блока по одному налогу необходимо, чтобы налоговая сначала аннулировала первичные данные в своей базе, а потом заменила их на данные с правильным кодом периода, КБК или ОКТМО

|

Ошибочный КБК или ОКТМО | Невозможно правильно распределить средства. |

Уведомления об исчисленных налогах: ответы на частые вопросы

Обратитесь в компанию «Технокейс» — мы проверим ваши уведомления, настроим автоматическую подготовку в 1С и обеспечим корректную подачу в ИФНС!